พนักงานออฟฟิศหรือมนุษย์เงินเดือนหลายคน มักคิดว่าประกันสังคมและประกันกลุ่มที่บริษัทมีให้นั้น เพียงพอแล้ว?

พนักงานออฟฟิศหรือมนุษย์เงินเดือนหลายคน มักคิดว่าประกันสังคมและประกันกลุ่มที่บริษัทมีให้นั้น เพียงพอแล้ว? ไม่มีความจำเป็นต้องซื้อประกันสุขภาพเพิ่ม แต่อะไร ๆ ก็เกิดขึ้นได้ หากป่วยหนักขึ้นมา ประกันกลุ่มหรือสวัสดิการของบริษัทที่มีอยู่อาจจะไม่ครอบคลุมหรือไม่พอจ่าย เพราะฉะนั้นมาทำความรู้จักและมาดูเหตุผล ว่าทำไมควรต้องซื้อประกันโรคร้ายแรงเพิ่ม?

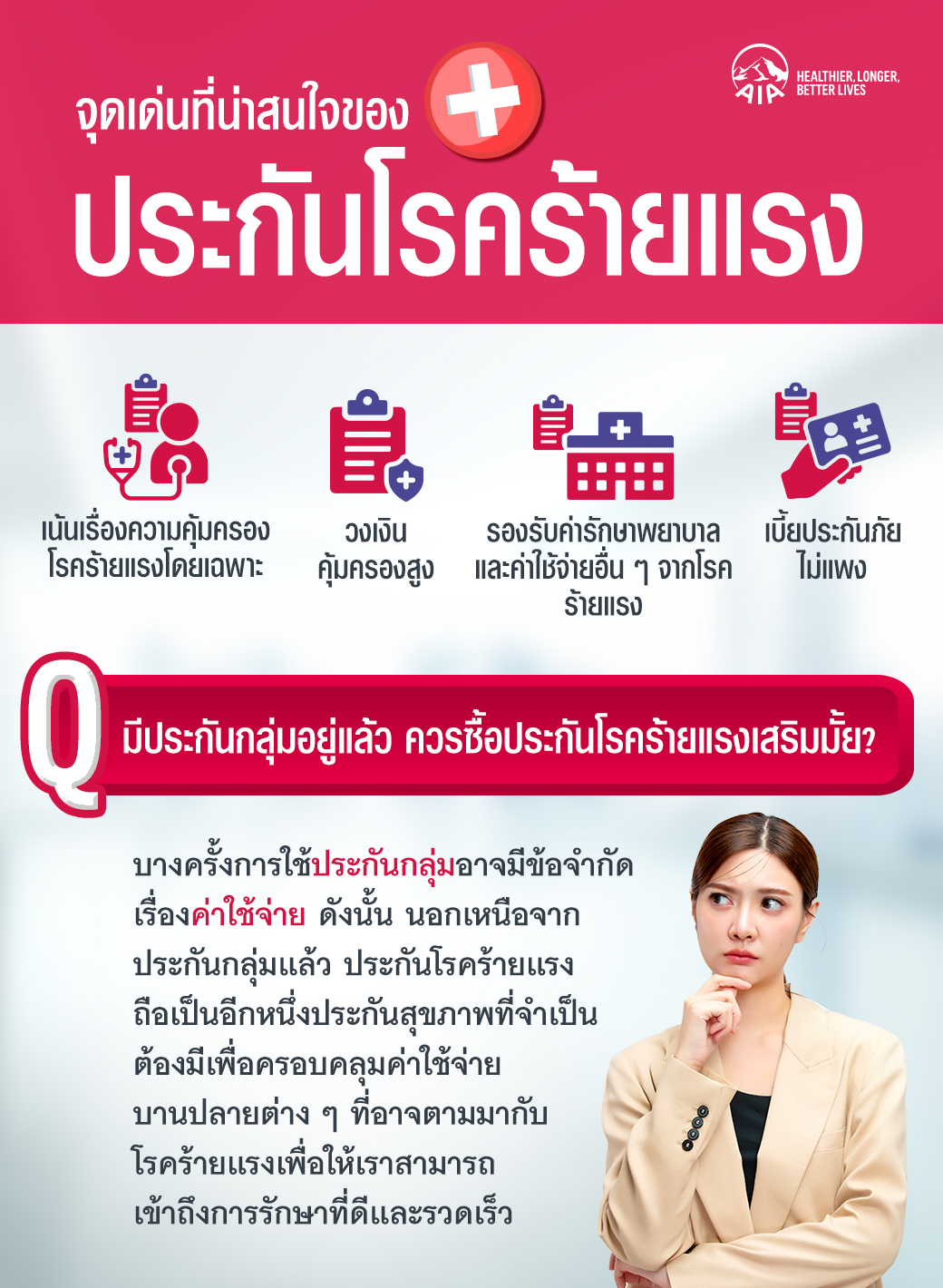

มาทำความรู้จักประกันโรคร้ายแรง จุดเด่นที่น่าสนใจ และสิทธิประโยชน์ต่าง ๆ

ประกันโรคร้ายแรงเป็นประกันสุขภาพอีกรูปแบบหนึ่งที่เน้นเรื่องความคุ้มครองโรคร้ายแรงโดยเฉพาะ ซึ่งในกรมธรรม์จะมีการระบุชัดเจนว่าคุ้มครองโรคร้ายแรงใดบ้าง โดยจุดเด่นของประกันโรคร้ายแรงคือ ส่วนใหญ่มักจะมีวงเงินคุ้มครองสูงเพื่อให้รองรับค่ารักษาจากโรคร้ายแรงที่มีค่ารักษาพยาบาลที่ค่อนข้างสูง แต่เบี้ยประกันภัยไม่แพง และมักถูกกว่าประกันสุขภาพแบบเหมาจ่าย สำหรับบางคนที่งบน้อยก็สามารถซื้อติดไว้ได้เพื่อให้หมดห่วงทั้งเรื่องค่ารักษาพยาบาลและค่าใช้จ่ายอื่น ๆ ที่ตามมา ในวันที่โรคร้ายมาอย่างไม่คาดคิด ตัวอย่างเช่น โรคมะเร็ง ซึ่งเป็นโรคร้ายแรงที่พบได้บ่อยและมีค่ารักษาสูงถึงหลักล้าน ยิ่งหากจำเป็นต้องใช้วิธีการรักษาที่ทันสมัยและมีประสิทธิภาพสูง ค่ารักษาก็อาจพุ่งเกินสิบล้านบาท หากเราไม่ทำประกันไว้ก่อนก็คงคิดไม่ตกว่าจะเอาเงินจากไหนมารักษาตัว โดยเฉพาะในรายที่มีเงินเก็บไม่มากนัก

การจ่ายเงินผลประโยชน์ของประกันโรคร้ายแรงนั้นเป็นอย่างไร?

โดยสัญญาโรคร้ายแรงทั่วไปมักจะเป็นลักษณะ เจอ จ่าย จบ เมื่อตรวจพบโรคร้ายแรงที่เข้าเงื่อนไขการจ่ายผลประโยชน์ ผู้เอาประกันภัยก็จะได้รับเงินก้อน ทำให้มีความสะดวกในการบริหารค่าใช้จ่ายอื่นๆ ที่นอกเหนือไปจากค่ารักษา เช่น ค่าเดินทางและค่าตรวจติดตามกรณีรักษาต่อเนื่อง ค่าอุปกรณ์ทางการแพทย์กรณีรักษาตัวที่บ้าน ค่าใช้จ่ายช่วงพักฟื้น ค่าใช้จ่ายในชีวิตประจำวันในช่วงที่เราขาดรายได้ ค่าจ้างผู้ดูแล เป็นต้น ซึ่งต่างจากประกันสุขภาพที่จะจ่ายเฉพาะค่ารักษาโดยตรงให้กับสถานพยาบาลเท่านั้น

แล้วถ้าเรามีสวัสดิการหรือประกันกลุ่มอยู่แล้ว ควรซื้อประกันโรคร้ายแรงเสริมมั้ย?

ขอยกตัวอย่างง่ายๆ หากเราเกิดล้มป่วยด้วยโรคมะเร็ง เมื่อเข้ารับการรักษา ประกันกลุ่มส่วนใหญ่ที่บริษัทมีให้ จะมีความคุ้มครองเป็นแบบกำหนดงบการรักษาต่อปี ไม่เกิน 20,000 บาท (ขึ้นอยู่กับกรมธรรม์ของแต่ละบริษัท) และอาจจะต้องใช้ประกันกลุ่มคู่กับประกันสังคม เพราะเหตุนี้ทำให้มีข้อจำกัดเรื่องคาใช้จ่ายและความยุ่งยากในการเข้ารับการรักษาโรคมะเร็ง ดังนั้นนอกเหนือจากประกันกลุ่มหรือสวัสดิการของบริษัทที่เรามีแล้ว ตัวประกันโรคร้ายแรงถือว่าเป็นอีกหนึ่งประกันสุขภาพที่จำเป็นต้องมีเพื่อให้ครอบคลุมค่าใช้จ่ายบานปลายต่างๆ ที่อาจตามมากับโรคร้ายแรง ไม่ว่าจะเป็นค่ารักษาที่อาจเพิ่มขึ้นในอนาคตจนวงเงินของประกันสุขภาพที่ทำไว้ไม่เพียงพอ หรือค่าใช้จ่ายแฝงอื่นๆ ที่กล่าวไว้ข้างต้นก็ตาม

การวางแผนชีวิตในแง่ของค่าใช่จ่ายเกี่ยวกับสุขภาพเป็นเรื่องสำคัญที่ไม่ควรมองข้าม แม้ว่าเราจะได้รับสวัสดิการที่ดีจากประกันกลุ่มของบริษัทแล้ว แต่วงเงินค่ารักษาพยาบาลก็อาจจะยังไม่ครอบคลุมและไม่เพียงพอสำหรับโรคร้ายแรง เพราะฉะนั้นการซื้อประกันโรคร้ายเสริมไว้จะช่วยแบ่งเบาค่ารักษาพยาบาลและค่าใช้จ่ายอื่น ๆ ที่อาจะตามมา เริ่มวางแผนไว้ตั้งแต่ตอนนี้เพื่อให้ชีวิตคุณสุขสบายขึ้นและไม่เป็นภาระของครอบครัว

ซึ่งประกันโรคร้ายแรงที่น่าสนใจและคุ้มค่า สำหรับชาวออฟฟิศอย่างเราเอไอเอขอแนะนำ AIA Protect Well โครงการดีๆ ที่พิเศษเฉพาะสมาชิกประกันภัยกลุ่มเอไอเอเท่านั้น! รับส่วนลดเบี้ยประกันภัยปีแรก สูงสุด 25% เมื่อซื้อประกันโรคร้ายแรง หรือประกันชีวิต ที่ร่วมโครงการฯ

AIA Multi-Pay CI Plus* รับส่วนลด 25%

AIA CI Plus รับส่วนลด 20%

AIA CI Top Up* รับส่วนลด 15%

ประกันชีวิต รับส่วนลด 10%

AIA Pay Life Plus (Non Par) รับส่วนลด 10%

AIA Legacy Prestige Plus (Non Par) รับส่วนลด 10%

สมัครตอนนี้ได้ทั้งคุ้มครอง ได้ทั้งโปรรับส่วนลดเบี้ยฯ ปีแรก 25%* ตั้งแต่วันนี้ - 31 ธ.ค. 2567 เท่านั้น

*เมื่อสมาชิกประกันภัยกลุ่มซื้อกรมธรรม์ที่เข้าร่วมโครงการ Protect Well ภายใต้เงื่อนไขที่กำหนด ภายใน 6 เดือนหลังจากกรมธรรม์ประกันภัยกลุ่มเอไอเอแบบสวัสดิการนายจ้าง-ลูกจ้างเริ่มมีผลบังคับ หรือ ครบรอบกรมธรรม์ปีต่ออายุ หรือนับจากวันที่สมาชิกประกันภัยกลุ่มเข้าทำงานในบริษัทที่มีประกันกลุ่มเอไอเอ

หมายเหตุ:

- AIA Multi-Pay CI Plus เป็นชื่อการตลาดของสัญญาเพิ่มเติม AIA Multi-Pay CI คู่กับสัญญาเพิ่มเติม AIA Total Care

- บันทึกสลักหลัง AIA CI Top Up เพื่อแนบท้ายสัญญาเพิ่มเติม AIA CI Plus โดยจำนวนเงินเอาประกันภัยต้องเท่ากับ 40% ของจำนวนเงินเอาประกันภัยของสัญญาเพิ่มเติม AIA CI Plus

- เงื่อนไขโปรโมชันเป็นไปตามที่บริษัทกำหนด ขอสงวนสิทธิ์ในการเปลี่ยนแปลง ยกเลิก แก้ไขรายละเอียดหรือเงื่อนไขต่าง ๆ โดยแจ้งให้ทราบล่วงหน้าผ่านทางเว็บไซต์ของบริษัท

- ผู้ขอเอาประกันภัยควรศึกษาทำความเข้าใจรายละเอียดข้อกำหนดและเงื่อนไขของความคุ้มครอง รวมทั้งข้อยกเว้นไม่คุ้มครองของผลิตภัณฑ์ประกันภัย และเงื่อนไขที่เอไอเอประกาศ ก่อนตัดสินใจทำประกันภัยทุกครั้ง

- ข้อกำหนดและเงื่อนไขของความคุ้มครองจะระบุไว้ในกรมธรรม์ประกันภัยที่ออกให้กับผู้ถือกรมธรรม์