เด็กๆ ทำประกันสุขภาพอะไรดี? ในปี 2567

ถึงช่วงฤดูเปลี่ยน และอากาศเปลี่ยนแปลงแบบนี้ ความกังวลของคนเป็นพ่อแม่ไม่เคยเปลี่ยน ยิ่งกับลูกที่ยังอยู่ในวัยทารก หรือวัยกำลังเรียนรู้โดยเฉพาะในเรื่องของโรคยอดฮิตในวัยเด็กเล็กที่พ่อแม่คงได้ยินกันบ่อย ๆ ทั้งตามช่วงอายุและฤดูกาล

ไม่ว่าจะเป็นโรคไข้เลือดออก โรคไข้หวัดใหญ่ การติดไวรัส RSV โรคมือ เท้า ปาก ที่ลูกน้อยเจ็บป่วยทั้งทีก็ต้องแอดมิตเสียค่าใช้จ่ายหลักหมื่นและยิ่งเลี่ยงความเสี่ยงต่าง ๆ เหล่านี้ป้องกันได้ยากขึ้นเมื่อลูกเริ่มเข้าสู่วัยอนุบาล ที่ต้องไปโรงเรียนและพบปะเพื่อน ๆ หรือบุคคลภายนอกไหนจะอนาคตที่ไม่อาจคาดเดา

กว่าจะถึงวันที่พวกเราเติบโตจนดูแลตัวเองได้เราจะยังสามารถอยู่ดูแลเขาไปจนถึงตอนนั้นได้อยู่หรือเปล่า?

ลำดับแรกเลยคือการทำประกันชีวิตให้กับตัวเราเอง และทำประกันให้กับลูกน้อยเป็นอีกหนึ่งทางเลือก

สำหรับพ่อแม่ เพื่อให้พ่อแม่ไม่ต้องจ่ายค่ารักษาพยาบาลเวลาลูกเข้าโรงพยาบาล เรามาดูกันว่าประกันสุขภาพที่ต้องการสร้างหลักประกันให้กับลูก ๆ ตั้งแต่ในวัยแบเบาะ ว่าแต่ประกันสุขภาพสำหรับเด็กที่สามารถทำได้นั้น มีอะไรบ้าง มาดูกัน

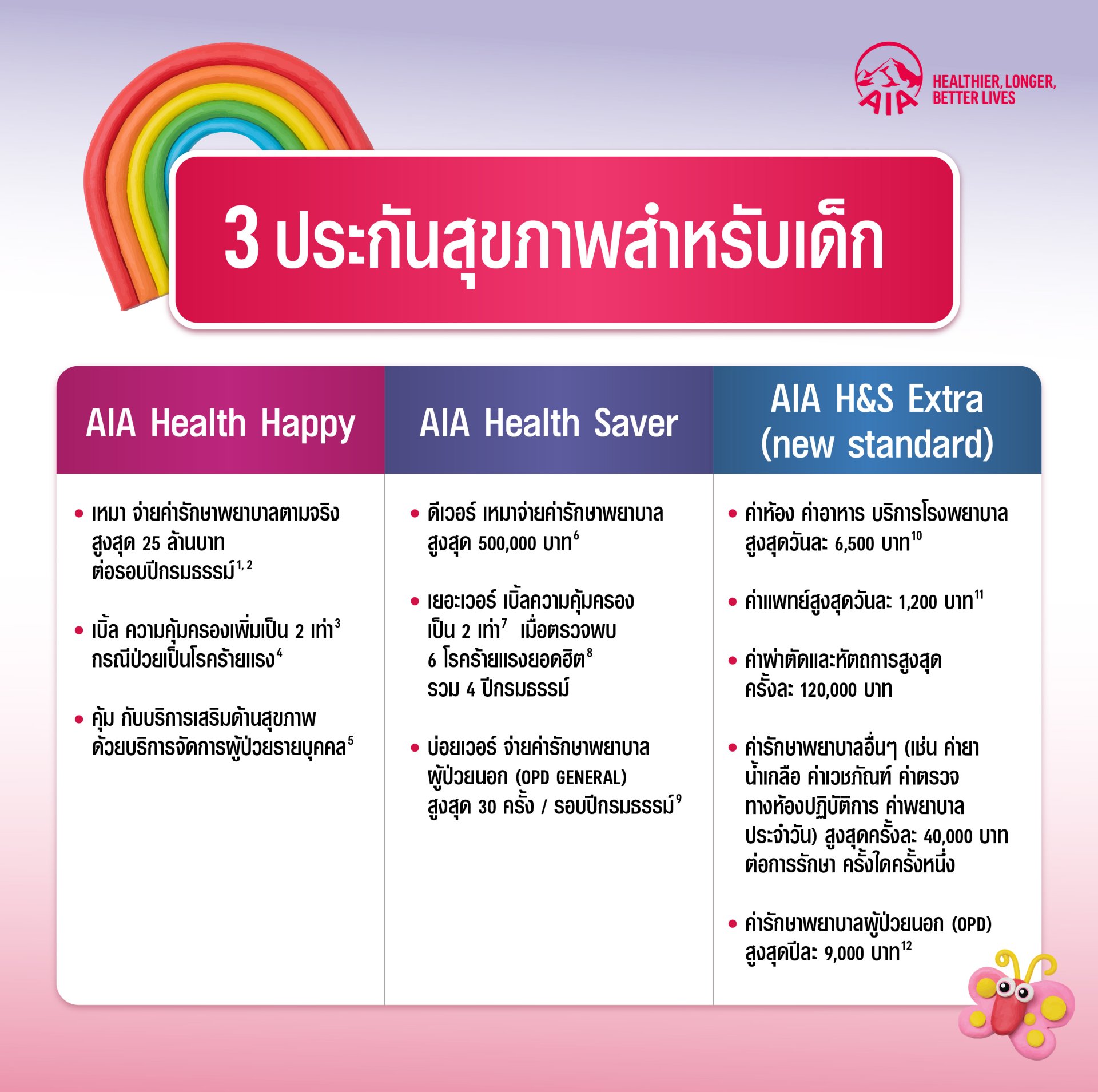

AIA ขอแนะนำ 3 ประกันสุขภาพสำหรับเด็กให้คุณหมดห่วงเรื่องค่ารักษาหากลูกน้อยของคุณเจ็บป่วย อุ่นใจด้วยความคุ้มครองที่ครอบคลุมค่ารักษาพยาบาล ทั้งผู้ป่วยใน (IPD) และผู้ป่วยนอก (OPD) ด้วยการซื้อประกันสุขภาพ

1. ประกันสุขภาพแบบเหมาจ่าย AIA Health Happy สามารถเริ่มต้นทำประกันได้ตั้งแต่อายุ 6 ปี

- เหมา จ่ายค่ารักษาพยาบาลตามจริง สูงสุด 25 ล้านบาท ต่อรอบปีกรมธรรม์ 1, 2

- เบิ้ล ความคุ้มครองเพิ่มเป็น 2 เท่า3 กรณีป่วยเป็นโรคร้ายแรง4

- คุ้ม กับบริการเสริมด้านสุขภาพ ด้วยบริการจัดการดูแลผู้ป่วยรายบุคคล5

2. ประกันสุขภาพแบบเหมาจ่าย AIA Health Saver สามารถเริ่มต้นทำประกันได้ตั้งแต่อายุ 15 วัน

- ดีเวอร์ เหมาจ่ายค่ารักษาพยาบาลสูงสุด 500,000 บาท6

- เยอะเวอร์ เบิ้ลความคุ้มครองเป็น 2 เท่า 7 เมื่อตรวจพบ 6 โรคร้ายแรงยอดฮิต8 รวม 4 ปีกรมธรรม์

- บ่อยเวอร์ จ่ายค่ารักษาพยาบาลผู้ป่วยนอก (OPD General) สูงสุด 30 ครั้ง ต่อ รอบปีกรมธรรม์ 9

3. ประกันสุขภาพแบบแยกค่าใช้จ่าย AIA H&S Extra (new standard) สามารถเริ่มต้นทำประกันได้ตั้งแต่อายุ 15 วัน

- ค่าห้อง ค่าอาหาร บริการโรงพยาบาล สูงสุดวันละ 6,500 บาท10

- ค่าแพทย์สูงสุดวันละ 1,200 บาท 11

- ค่าผ่าตัดและหัตถการสูงสุดครั้งละ 120,000 บาท

- ค่ารักษาพยาบาลอื่นๆ (เช่น ค่ายา น้ำเกลือ ค่าเวชภัณฑ์ ค่าตรวจทางห้องปฏิบัติการ ค่าพยาบาลประจำวัน) สูงสุดครั้งละ 40,000 บาท ต่อการรักษาครั้งใดครั้งหนึ่ง

- ค่ารักษาพยาบาลผู้ป่วยนอก (OPD) สูงสุดปีละ 9,000 บาท12

สนใจปทำระกันสุขภาพให้ลูกน้อย ให้ตัวแทนแนะนำแบบประกันที่เหมาะกับคุณ

ติดต่อ : อ้อม โทร. 096-829-5461

รหัสตัวแทน : 687732

หมายเหตุ :

- ข้อมูลนี้เป็นเพียงข้อมูลเบื้องต้นเพื่อประกอบการนำเสนอเท่านั้น ผู้ขอเอาประกันภัยควรศึกษาทำความเข้าใจรายละเอียดข้อกำหนดและเงื่อนไขของความคุ้มครอง รวมทั้งข้อยกเว้นไม่คุ้มครองของผลิตภัณฑ์ประกันภัย และเงื่อนไขที่เอไอเอประกาศ ก่อนตัดสินใจทำประกันภัยทุกครั้ง

- ข้อกำหนดและเงื่อนไขของความคุ้มครองจะระบุไว้ในกรมธรรม์ประกันภัยที่ออกให้กับผู้ถือกรมธรรม์

1 ผลประโยชน์เหมาจ่ายในบางรายการ สามารถอ่านรายละเอียดเพิ่มเติมได้จากกรมธรรม์ เมื่อรวมผลประโยชน์หมวด 1-13 และค่ารักษาพยาบาลผู้ป่วยนอก (ถ้ามี) ต้องไม่เกินผลประโยชน์สูงสุดต่อรอบปีกรมธรรม์

2 การรักษาตัวครั้งใดครั้งหนึ่ง จำกัดจำนวนวันการนอนในโรงพยาบาลและการปรึกษาแพทย์ ไม่เกิน 365 วัน และสำหรับหลังการเข้าพักรักษาตัวเป็นผู้ป่วยในต่อครั้ง สำหรับการรักษาพยาบาลต่อเนื่อง ภายใน 30 วัน หลังออกจากการรักษาพยาบาลเป็นผู้ป่วยใน จำกัด 2 ครั้ง ต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง

3 ผลประโยชน์สูงสุดเพิ่มเป็น 2 เท่าของจำนวนเงินเอาประกันภัย ในปีกรมธรรม์ที่ผู้เอาประกันภัยเข้ารับการรักษาตัวด้วยโรคร้ายแรง ตามคำนิยามที่กำหนดในบันทึกสลักหลัง

4 โรคร้ายแรง หมายถึง โรคร้ายแรงตามคำนิยามของโรคร้ายแรงที่ได้รับความคุ้มครองภายใต้บันทึกสลักหลัง ผลประโยชน์ความคุ้มครองกรณีโรคร้ายแรง มีดังนี้ กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด (Acute Heart Attack), โรคหลอดเลือดสมองแตกหรืออุดตัน (Major Stroke), การผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ (Coronary Artery By-Pass Surgery), โรคมะเร็งระยะลุกลาม (Invasive Cancer), การผ่าตัดเปลี่ยนอวัยวะหรือปลูกถ่ายไขกระดูก (Major Organs Transplantation or Bone Marrow Transplantation), และการผ่าตัดเส้นเลือดแดงใหญ่ เอออร์ต้า (Surgery to Aorta)

5กรมธรรม์สำหรับความคุ้มครองแผน 15 ล้านบาท และ 25 ล้านบาท รายละเอียดและเงื่อนไขสำหรับการพิจารณา การให้สิทธิประโยชน์และการให้บริการต่างๆ เป็นไปตามนโยบายของผู้ให้บริการ บริการจัดการดูแลผู้ป่วยรายบุคคล (PERSONAL MEDICAL CASE MENAGEMENT) ซึ่งเป็นบริษัทนอกกลุ่มบริษัทเอไอเอ และอยู่นอกเหนือการบริการงานของเอไอเอ เอไอเอจะไม่รับผิดชอบต่อการบริการ ผลิตภัณฑ์และข้อเสนอใดๆ ที่นำเสนอโดยผู้ให้บริการนี้

6ผลประโยชน์เหมาจ่ายในบางรายการ เมื่อรวมผลประโยชน์ในหมวดที่ 3 6 และ 12 ต้องไม่เกินวงเงินต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง / รวมผลประโยชน์ในหมวดที่ 9 11 ต้องไม่เกินวงเงินต่อรอบปีกรมธรรม์

7 ผลประโยชน์สูงสุดเพิ่มเป็น 2 เท่าของจำนวนเงินเอาประกันภัย ในกรณีที่ผู้เอาประกันภัยเข้ารับการรักษาตัวด้วยโรคร้ายแรง เมื่อป่วยเป็นโรคร้ายแรงครั้งแรก สำหรับ (1) ผลประโยชน์สูงสุดในหมวดที่ 2 และผลประโยชน์สูงสุดในหมวดที่ 3 - 6 และ 12 ต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง ทั้งนี้ ไม่รวมถึงผลประโยชน์ในหมวดย่อยที่ 2.4 และ (2) ผลประโยชน์สูงสุดในหมวดที่ 9 - 11 ต่อรอบปีกรมธรรม์

8 โรคร้ายแรงที่ได้รับความคุ้มครอง ได้แก่ 1) กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด 2) โรคหลอดเลือดสมองแตกหรืออุดตัน 3) การผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ 4) โรคมะเร็งระยะลุกลาม 5) การผ่าตัดเปลี่ยนอวัยวะหรือปลูกถ่ายไขกระดูก และ 6) การผ่าตัดเส้นเลือดแดงใหญ่ เอออร์ต้า

9 เฉพาะแผนความคุ้มครอง 400,000 บาท คุ้มครอง 1,000 บาท/ครั้ง และแผนความคุ้มครอง 500,000 บาท คุ้มครอง 1,500 บาท/ครั้ง

10 ค่าห้อง ค่าอาหาร ค่าบริการโรงพยาบาล (ผู้ป่วยใน) ต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง ห้องผู้ป่วยวิกฤต (ICU) จะจ่ายค่าห้อง ค่าอาหาร ค่าบริการโรงพยาบาล (ผู้ป่วยใน) ให้เป็น 2 เท่า ของผลประโยชน์สำหรับค่าห้อง ค่าอาหาร ค่าบริการโรงพยาบาล (ผู้ป่วยใน) สูงสุดไม่เกิน 30 วัน (รวมกันสูงสุดไม่เกิน 125 วัน)

11 ค่าผู้ประกอบวิชาชีพเวชกรรม (แพทย์) ตรวจรักษา ต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง (สูงสุดไม่เกิน 125 วัน)

12 เป็นผลจากการบาดเจ็บหรือป่วยแต่ละครั้ง โดยจ่ายตามจำนวนเงินที่จ่ายจริง สูงสุดไม่เกินผลประโยชน์ต่อรอบปีกรมธรรม์ตามที่ระบุไว้ในบันทึกสลักหลังผลประโยชน์ค่ารักษาพยาบาลผู้ป่วยนอก